从格林斯潘的“非理性繁荣”到鲍威尔“美股估

来源:香港中福期货 作者:admin

摩根大通分析显示,历史上美联储主席的估值担忧并未引发显著市场调整。自1996年以来的历次美联储主席估值警告后,标普500指数在随后1个月、6个月和12个月内均未出现负收益。平均而言,警告后12个月的正收益仅略低于警告前6个月的表现,市场增长放缓但仍保持上涨趋势。

美联储主席对股市估值的警告历来备受市场关注,但据摩根大通最新研究显示,此类警示对市场的实际影响往往有限。

鲍威尔本周在讲话中明确表示,尽管股票价格“估值相当高”,但这并非金融稳定风险升高的时期。他强调,进一步政策正常化的路径并非毫无风险。这一表态延续了美联储主席对资产价格估值发出警示的传统。

据追风交易台,摩根大通分析显示,从1996年格林斯潘的“非理性繁荣”到本周鲍威尔表示股价“估值相当高”,美联储主席的估值担忧并未引发显著市场调整。

据摩根大通,自1996年以来的历次美联储主席估值警告后,标普500指数在随后1个月、6个月和12个月内均未出现负收益。平均而言,警告后12个月的正收益仅略低于警告前6个月的表现,市场增长放缓但仍保持上涨趋势。

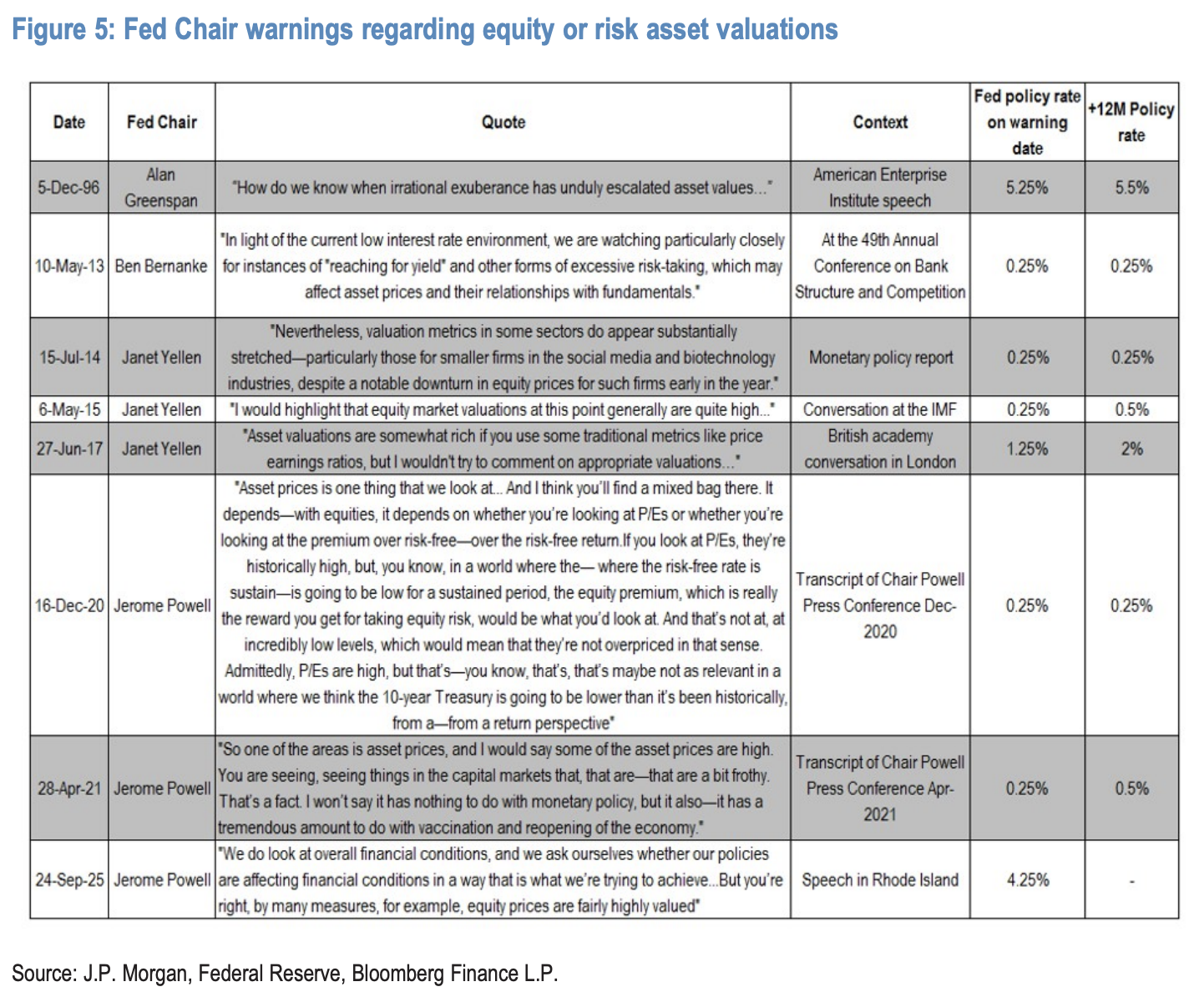

历史上的美联储主席估值警告

摩根大通梳理了自1996年12月格林斯潘警告“非理性繁荣不当推高资产价值”以来的历次美联储主席估值警告。这些警告涵盖了不同的宏观经济环境,但大多数发生在宽松货币政策时期。

伯南克曾在2013年5月警告过度风险承担,耶伦在2014年7月和2015年5月分别对特定行业和整体市场的高估值表达担忧。鲍威尔在疫情期间曾以相对术语讨论估值问题,并在2021年4月将资产价格的泡沫化归因于疫苗接种和经济重启的影响。

据摩根大通统计,在这些警告前的6个月内,市场平均涨幅约14%,区间从2015年5月的2%到2021年5月的超过24%。